【業務委託】インボイス制度でどれくらい収入が減る?

昨今ではフードデリバリーや軽貨物などで開業する個人事業主も急増し、起業というよりは仕事の流れで開業して経理は放置、、というパターンも多いのではないだろうか。インボイス制度を理解するには確定申告や経理の知識がある程度必要である。日本でも2023年1月から導入される運びとなったが、これにより何が変わるのか?「消費税を払わないといけなくなる」とはどういう事かを解説する。

結論:数%の減収となる可能性が高い

消費しているのは「あなた」ではない

フードデリバリーや軽貨物といった業務委託は、委託元や取引先の業務を請け負い、特定の仕事内容を肩代わりする事で収益を得ている。当たり前の構図だが、ここで理解の溝が生まれやすい。というのは、労働をしてお金を受け取るというという構図は会社員、またはアルバイトやパートと何ら変わらないからである。個人事業主であるにも関わらず、委託元からの売上金を給与と捉えてしまう事が主な勘違いの元だ。

会社勤めやパート、アルバイトと業務委託の違いはまさにその点である。前者が会社や事業所に所属し労働の見返りに給料を「与えられている」のに対し、後者は労働力を販売して代金を「受け取っている」のである。就活などの際に自身を「売り込む」という表現があるが、業務委託の場合は単に表現ではなく、あなた自身の労働力をまさに商品として販売しているのである。

ここで消費税の話に移る。消費税とは読んで字のごとく、お金を消費する、つまり、個人や団体・企業が何かを購入する際に国に納める税金の事だ。ここでイメージして欲しいのは、自分で自分の持ち物を買う事がないように、企業も自社の資産を買う事は起こり得ないという点だ。

労使関係のある社員やパート・アルバイトはあくまで社内の人間、言い換えれば資産とも言え、それに関して費やす資金は消費活動ではなく給料という費用になる。よって企業は給与を払う際には消費税を国に納める必要がない。

だが思い出して欲しいのは、個人事業主のような業務委託先は社内の存在ではないという事だ。その労働力という商品を購入する行為は明らかな消費活動であり、この時に発生する金銭授受に関して消費税を納める義務が委託元に生じる。その際に委託元はどこに消費税を支払っているのだろうか。答えは、あなたに支払っている。スーパーであなたが何かを購入するのと同じようにだ。

そう、つまりあなたが消費しているから消費税を納めなければならないのではなく、委託元から受け取った消費税を国に納める必要があるのである。

今まで消費税を支払わなかった理由

売り上げ1000万円以下の個人事業主は消費税の支払いを免除されているからだ。この事業者は免税事業者と呼ばれ、課税事業者がその対となる言葉だ。課税事業者は受け取った消費税はちゃんと国に納めなければならない。

だがインボイス制度導入後は免税事業者の制度が廃止されるか?と言えばそうではない。この制度は今後も継続される。

インボイス制度とは

ではなぜ今回の変更で個人事業主に打撃があるのかといえば間接的な影響である。一番に影響を受けるのは実は委託元の企業のほうだ。

インボイスとは英語で請求書の事である。スーパーで商品を買うとレシート(領収書、小売業等の業種に関してはこれが簡易請求書ともなる)を貰うように、本来であれば委託元もあなたに金銭を支払う際には、あなたから請求書や領収書を受領する必要がある。だが銀行振り込み等の場合は領収書が必要なく、請求書作成は委託元の企業の方で対処される事も多い。よってあなたの手間要らずで企業は帳簿ができており、「外注費と消費税を支払った」として経費に計上されている。

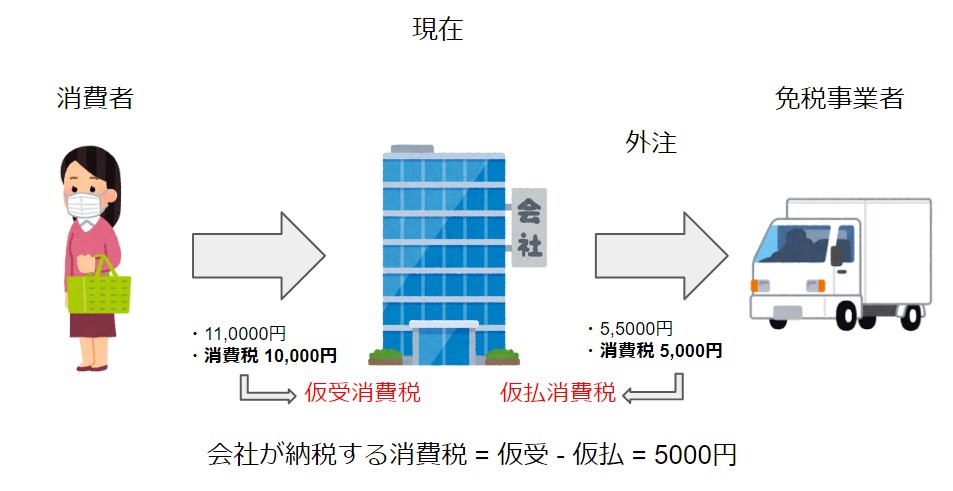

ここで重要なのが、この時に計上する消費税である。これを「仮払消費税」と呼ぶ。これと対を成す言葉が「仮受消費税」だ。

・イメージ

例えば、多くの企業は購入する消費者側の立場というより、商品を売る販売者側に居る。商品の販売時には顧客から消費税を受け取っており、これが仮受消費税である。取引中に消費税を支払う事もあれば、受け取りもする。そして普通は受け取っている消費税の方が多い。

納税時にはこの仮受消費税と仮払消費税を差し引く計算を行い、その金額分を納税している。

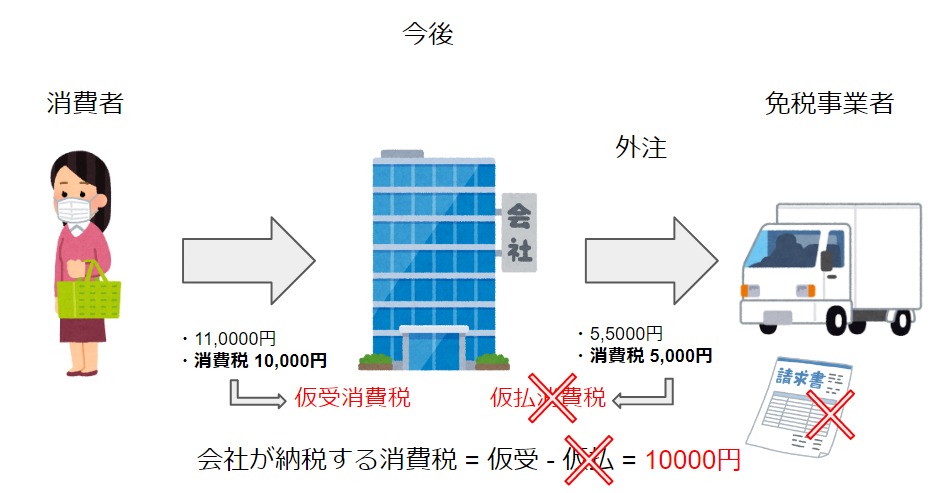

しかしインボイス制度導入後はこの仕組みが変わる。何かを購入した際に課税事業者が発行した請求書(適格請求書)が無ければ、支払った消費税を仮払消費税として計上できなくなるのだ。よって今後は今まで通りの手法で請求書を発行しても、支払った消費税分を仮払消費税として計上できず、仮受消費税と差し引きできなくなる。つまり委託先に支払った消費税分だけの納税額が発生する事となる。

そこで消費者としての企業/事業者が取れる対策は以下の2つだけだ。

- 課税事業者との取引を優先する

- 免税事業者に消費税を払わない

- 免税事業者との取引を止める(課税事業者になってから出直してこい)

なぜ免税事業者に消費税を支払っているのか

免税事業者は消費税の支払いを免除されているので、免税事業者から商品を購入する側は消費税を支払う必要がないとも考えられる。しかしながら免税事業者も商品や備品の仕入れを行い、その際に消費税(仮払消費税)を支払っている。フードデリバリー等であれば燃料や車両購入時などだ。この時に支払った仮払消費税分の相殺費用として、「免税事業者も商品販売時には消費税を請求する事が認められる」という法解釈が通例であった(明確な規定はない)。

しかしながらインボイス制度の導入によりこの通例が破られる可能性が指摘されている。免税事業者に消費税を支払わないという行為が明確な違法行為では無いからだ。

どれくらい収入が減るか

インボイス制度は段階的な導入となっている。導入から6年間は課税事業者以外が発行した請求書の消費税額も仮払消費税として計上できる。ただしその額は3年ごとに80%->50%->0%と引き下げられる。

よって導入後3年間は消費税分の2割、つまりフードデリバリーや軽貨物の場合は支払額の2%の減額が考えられられる。決して小さい額ではない。年間の売り上げが300万円の場合、6万円の減収となる。労働時間を年間2000時間とすると、1時間あたり1500円の売上が1470円となる計算である。

しかし「あまり過激に支払額を変える事が無いように」との通達も発されており、実際の割合は2%未満の値に抑えられると思われる。

免税事業者を続けるべきか

2026年9月までは80%となってはいるが、いきなりの2%減額や取引停止は大企業であるほどに社会的立場の面からも行い難く、しかし委託元としては100%が仮払消費税とできる請求書が欲しい。

よって課税事業者のある程度の優遇は考えられる。フードデリバリー最大手のUberEatsはインボイスが導入されている諸外国に展開している事から、既にこの仕組みを持っている。パートナー登録時に課税事業者か免税事業者かを選択する事になるのである。

よって課税事業者と免税事業者では支払額に1%以上の有意差が設けられる事は十分起こり得るし、それがどちらも平等に扱っているという証左にもなる。

では課税事業者になればいいのか?しかしそれは今まで受け取っていた売上額の10%を税金として納めるという事を意味している。もちろんその額から経費に計上した仮払消費税を控除できるが、フードデリバリーや個人軽貨物では微々たるものとなる。1,2%の売上の為に10%の税金を納める手段は選択肢とは呼べない。たとえ課税事業者の簡易課税制度を利用したとしても、支払う消費税額が5%となるだけだ。

委託元としては出来れば課税事業者と付き合いたいので、契約する課税事業者を増やすという意味合いでその分の報酬を今より上乗せする可能性もある。だがそれはどちらかと言えば優しい世界だった場合で、「そうはならんやろ」と考える方が現実的である。

よって少なくともインボイス制度の段階額が50%となる2026年10月までは、あえて課税事業者を選ぶよりも減収となっても免税事業者を選ぶ方が当然の選択となりそうだ。

つまり、全員が数%の減収となる可能性が高い。